(转自:标普信评)

要点

咱们瞻望,跟着绿色低碳政策的长远鞭策、新能源发电替代效应的握续败露,重复部分传统工业领域需求疲软等要素,我国煤炭需求增速将呈现放缓态势。改日1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时辰虽可能濒临阶段性波动,但举座仍然具有支握。

中国的能源结构将络续资格转型调整,但煤炭关于寰宇能源保供依然具有很高迫切性。天然煤炭供需垂死样式已得到昭彰缓解,但改日一段时辰政策端仍将竖立在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保握相对宽松。地缘政事摩擦或对煤价存在扰动,但仍以煤炭行业供需样式为主导。

咱们以为,由于债务边界的集中,跟着煤价的回落,发债样本煤企举座财务杠杆水平将濒临昭彰回升。高欠债煤企在濒临利润和现款流收缩时财务杠杆或权贵承压。

样本煤企债务的变化对迫切长期生利钞票增长的孝敬成果存在较昭彰互异。焦煤集团、平煤神马、中煤集团等,往时五年长期生利钞票增速大于债务增速,钞票债务结构有所改善;而华阳集团、晋能电力、阳泰集团、冀中能源(维权)等债务增速昭彰高于长期生利钞票增速。

由于资格了较长的行业景气周期,多量煤炭企业在手货币资金较为饱和,现阶段流动性风险可控,但跟着周期下行,流动性景色或濒临弱化。

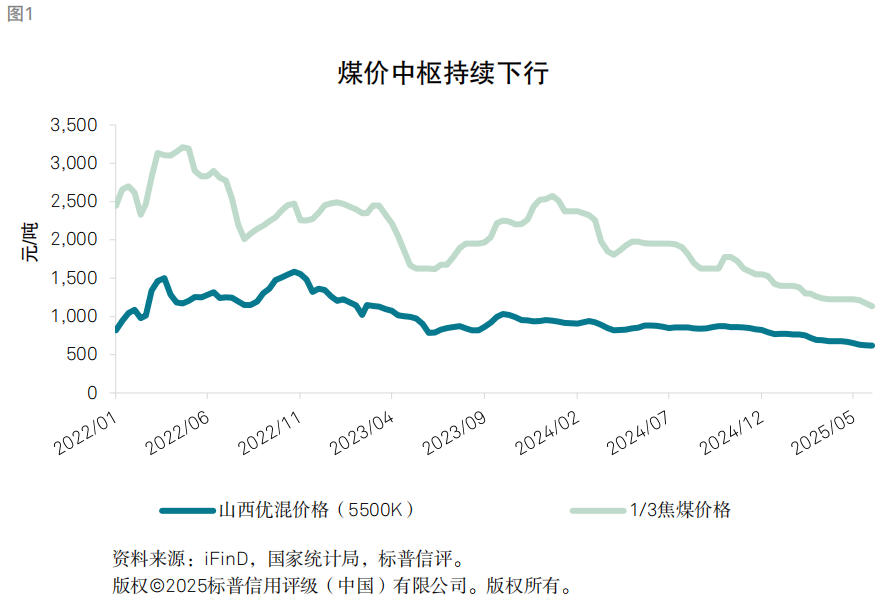

煤炭行业自2021年开启景气周期,距今已四年过剩。进入2025年以来,受供需样式趋于宽松等要素的影响,煤价快速回落,商场煤价已向下冲突年度长协价,5,500大卡煤价降至700元/吨以下,较前期景气周期高点价钱权贵下落。面对新能源发电对火电的替代效应缓缓增强,钢铁、建材等下流需求动能不及等要素,煤炭需求是否已清寒支握?行业供给结构有哪些变化?煤价下落,煤炭企业财务压力如何?标普信评将在本文中对上述问题进行分析与探究。

煤炭需求出路如何?

咱们瞻望,跟着绿色低碳政策的长远鞭策、新能源发电替代效应的握续败露,重复部分传统工业领域需求疲软等要素,我国煤炭需求增速将呈现放缓态势。改日1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时辰虽可能濒临阶段性波动,但举座仍然具有支握。煤炭的主要下流需求包括电力、钢铁、化工和建材等,其中电力用煤占煤炭需求半壁山河以上,是煤炭需求的中枢支握要素,钢铁、化工用煤等亦然煤炭需求的迫切组成部分。

(一)火电——仍看成能源保供压舱石,支握电煤需求保握相对踏实

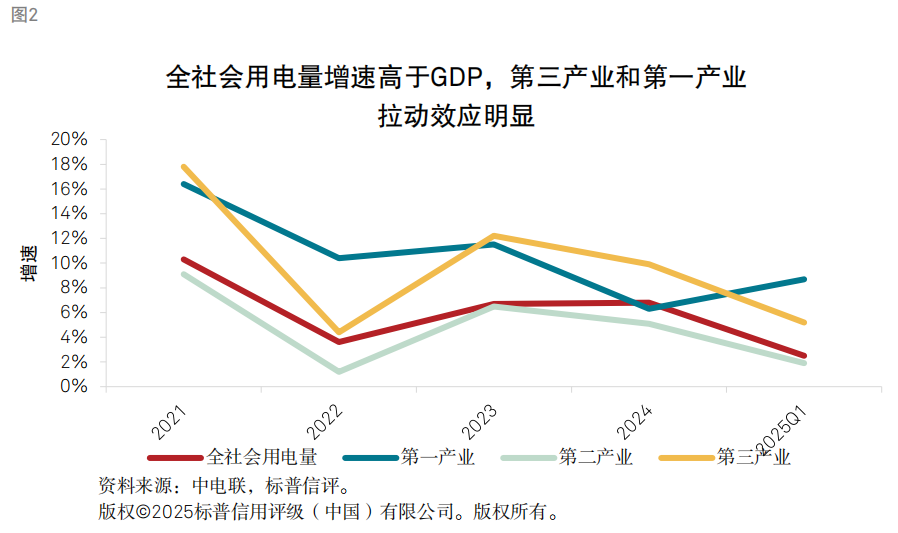

“十四五”以来,我国全社会用电量基本保握高于国内坐褥总值(GDP)的增长速度,2021-2024复合年均增长7.0%。其中,第三产业和第一产业对全社会用电量增长的拉动作用昭彰,这主要收货于我国在用电需求高的电动汽车、东谈主工智能、大数据、5G等新兴领域的快速发展,以及大边界农网校正和行业电气化水平的教诲。第二产业中,天然部分传统工业用电需求有所仇怨,但高时刻及装备制造业等我国重心发展行业也保握着较强的用电需求。

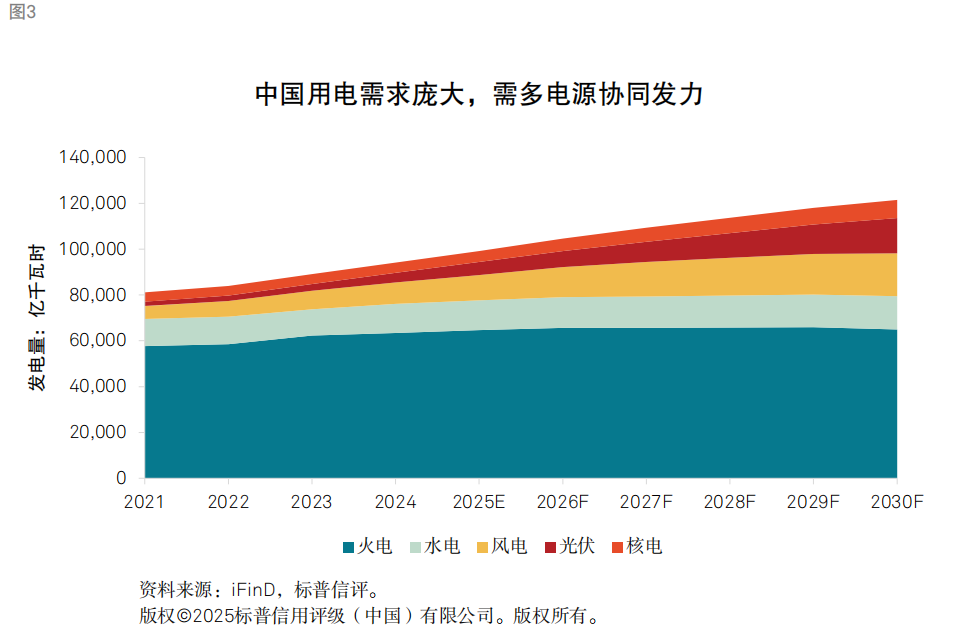

咱们以为,我国改日的用电需求弥远,需多电源协同发力,火电仍将在调峰和保供方面握续进展压舱石的作用,火力发电量在改日1-2年仍保握相对自由,但用电增量更多由新能源发电支握。凭证中电联预测,2030年我国全社会用电量将达到13万亿千瓦时以上,这意味着2025-2030年电力消费复合增速或达到4.7%。咱们以为,我国电气化水平束缚教诲进而拉动电力消费的趋势将得到延续。凭证测算,在消纳、储能时刻莫得昭彰冲突的前提下,为空隙我国较高的用电需求,清洁能源装机边界在改日1-2年或仍要保握每年3.5亿千瓦以上的新增装机边界,发电量占比束缚教诲,咱们瞻望增量发电需求将主要由清洁能源发电来空隙。但是,新能源保握大边界新增装机也濒临诸多挑战,一方面表象资源富集区域与主要消费区域存在错配,对电网远距离运送基础设施和智力的要求高;再者,跟着新能源电价商场化进度加深,表象式样资源开发也濒临收益均衡、地皮资源阁下和生态环保等多方面挑战。因此,我国弥远的用电需求仍需包括煤电和清洁能源发电在内的多电源协同发力,短期来看煤电仍有需求,但煤电需求增速濒临放缓,跟着清洁能源发电渗入率的教诲、电力基础设施的完善以及储能时刻的发展,电煤需求濒临瓶颈或难以幸免。

(二)钢铁——下流需求偏弱,短期影响用煤需求,中长期或相对踏实

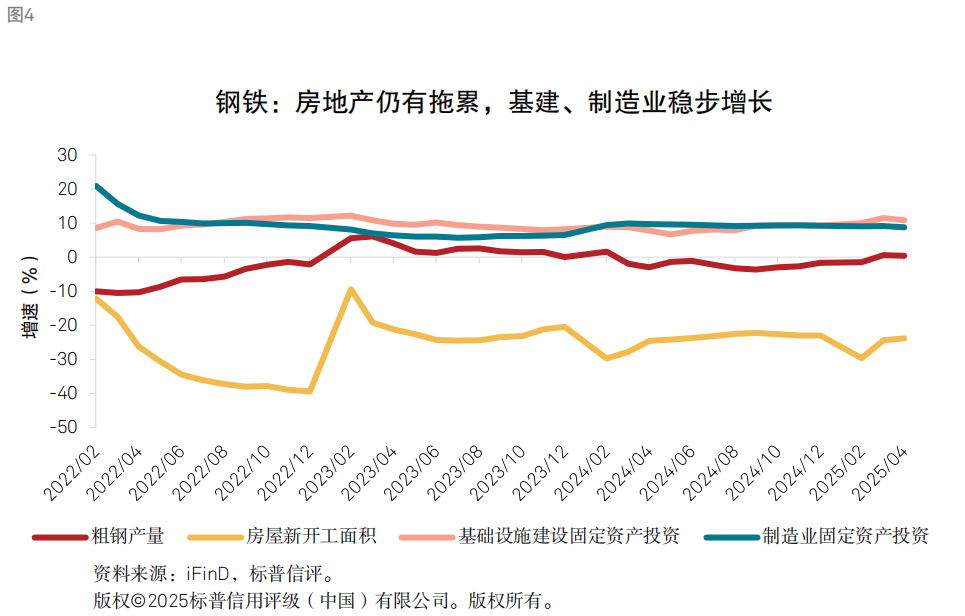

咱们以为,钢铁看成迫切地产有关产业链在房地产行业调整进程中也在寻求新的均衡点,短期影响用煤需求。钢铁主要对应焦煤需求,受到地产行业深度调整等要素的影响,频年来国内钢铁需求握续下滑,寰宇粗钢产量举座呈现波动收缩状态。咱们以为,政策握续加码推动楼市“止跌回稳”对踏实钢材需求具有积极风趣,但政策从销售端传导至开发端的链条和周期较长,短期或仍难阁下钢铁内需下滑趋势。咱们不雅察到,2025年3月小阳春之后, 房地产行业销售、投资等数据有所疲软,行业企稳仍濒临压力。2025年1-5月,商品房销售额和销售面集中计同比分歧下落3.8%和2.9%,房地产建筑工程和新开工面积仍延续较大跌幅,分歧为-12.6%(1-4月)和-22.8%。

由于内需疲软,外需增长频年来组成钢铁举座需求的另一迫切支握要素。咱们以为,民众经贸摩擦对钢材外需会施加不利影响,好意思国对中国钢铝居品增多关税对我国钢材出口的径直影响或相对有限,但关税政策障碍阁下转口交易和其他用钢类居品的出口,进而增多了关税对举座钢材需求影响的普通性。咱们瞻望,在行政和自觉等产量治愈要素的作用之下,2025年粗钢产量或仍将呈现小幅下落,这或主要对焦煤需求组成一定的负担。但咱们以为,中长期的钢材需求在寻底之后或将保握相对踏实。由于频年地产用钢量握续下滑,房建用钢比重已较前期高位昭彰下落,而基建和制造业的孝敬握续上升,咱们瞻望这或将缓缓对冲地产用钢需求疲弱的影响,有助于踏实钢材举座需求,从而支握冶金煤炭消费。

后供给侧更动时间,供给样式若何走?

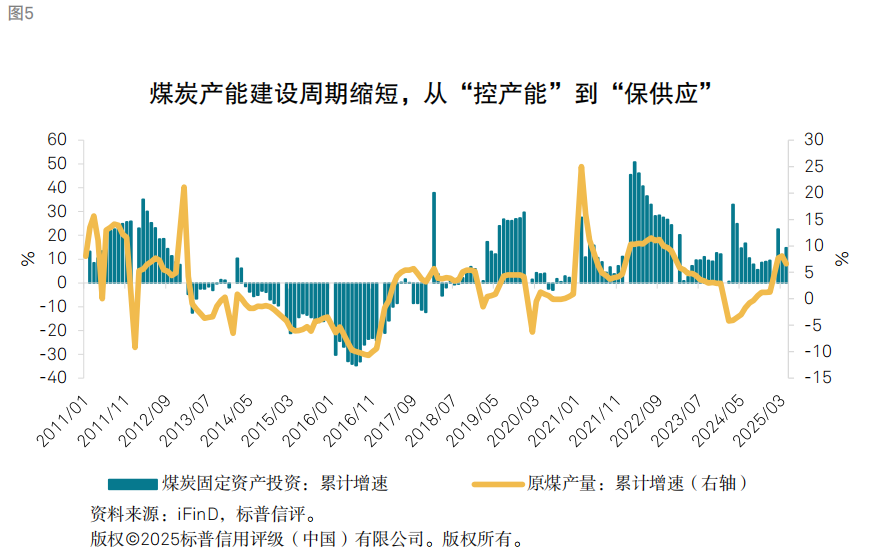

咱们以为,天然煤炭供需垂死样式已得到昭彰缓解,但改日一段时辰政策端仍将竖立在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保握相对宽松。咱们不雅察到,频年来,政策导向和时刻卓著昭彰裁汰了煤炭投资到达成坐褥的传导周期,这一变化响应了煤炭行业从“控产能”到“保供应”的策略转型,以及产能开发成果的本色性教诲。供给侧更动后时期,国度对煤炭新增产能阁下严格,固定钞票投资较多用于现存矿井环保校正和时刻升级,新建产能新增速度较慢,投资盘曲为产量的链条较长。在资格2021年能源短缺后,国度加快新矿井审批和产能开释,重复时刻卓著,产能开发周期已裁汰至1-1.5年。这么的趋势变化使得煤炭供应从2021年的垂死景色缓缓变调向宽松。但咱们以为,现阶段煤炭关于寰宇能源保供依然具有很高迫切性。一方面,能源供应的踏实性关于民生保险至关迫切,另一方面,我国各项先进制造业、新兴产业等发展处于关节时期,需要能源提供保险和支握。因此,咱们或难以在短期内见到政策端新一轮的供给侧更动按序。

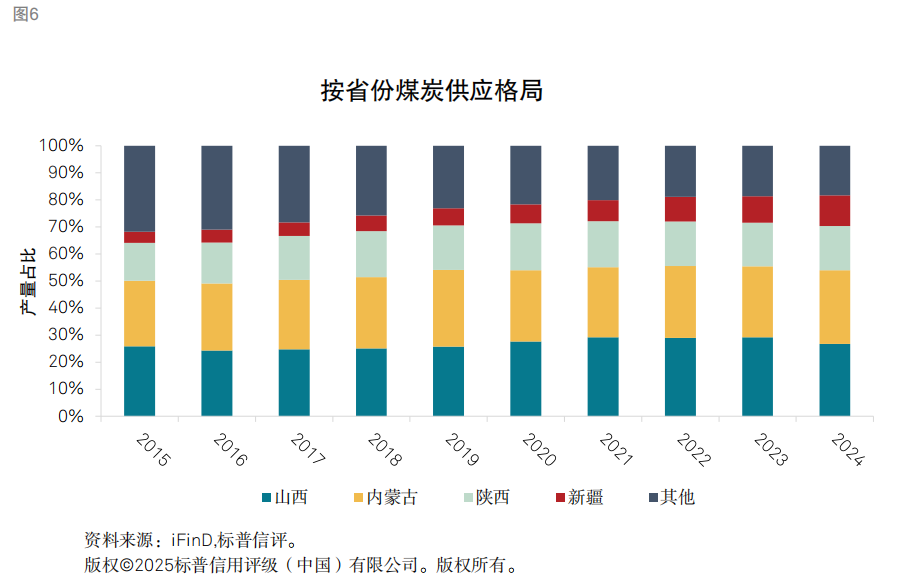

咱们瞻望,行业供给“西移”趋势将络续保握,这也将推动行业举座开采成本的下落。咱们不雅察到,寰宇煤炭供应展现出较为昭彰的“西移”趋势。“晋陕蒙新”四省或自治区原煤产量占比从2015年的68%上升至2024年的82%,除“晋陕蒙新”和宁夏、甘肃等极少省份外,寰宇多量省份煤炭产量呈收缩趋势。其中,山东、河南和安徽等也曾产煤量相对较大的省份较十年前产量缩减幅度分歧为39%、23.2%和21.2%。“西移”趋势主要受资源天禀、开采经济性、生态环保等要素运行,山东、河南等部分产煤区域资源趋于零落,矿井开采难度大幅上升,而内蒙古、新疆、陕西北部等矿区煤炭蕴藏要求好,露天矿资源多,开采成本具有昭彰上风。同期,寰宇煤炭运载辘集的缓缓完善也为“西移”提供了精良的基础设施。跟着东部、中部等高成本煤矿的缓缓退出,供给“西移”运行低成本煤矿占比教诲,寰宇煤炭举座的开采成本也或将随之下落。

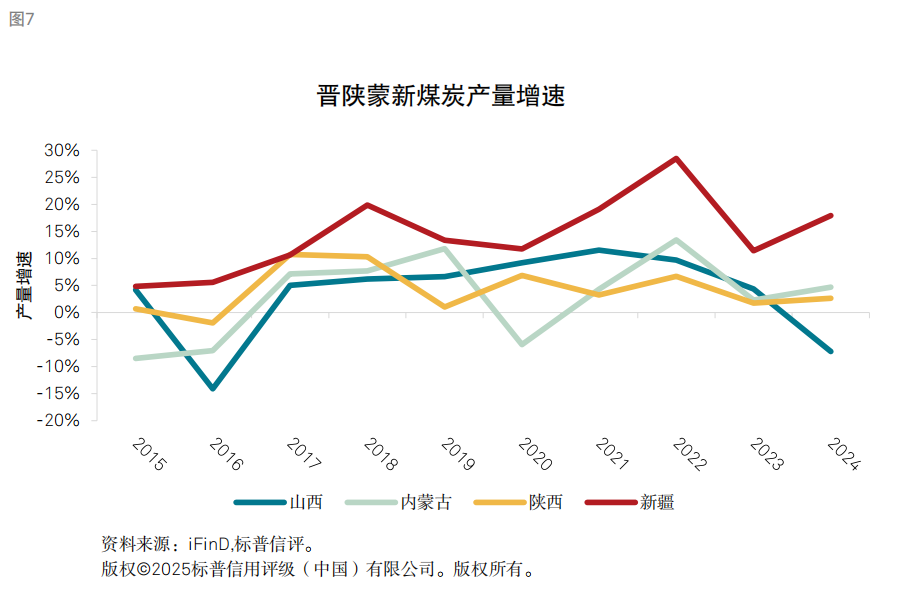

咱们发现,四大产煤省份中内蒙古和陕西近几年煤炭产量寰宇占比保握相对踏实,而新疆在往时十年间供应占比握续上升,从2015年的4.1%上升至2024年的11.4%。产量统共值角度,新疆、内蒙古、山西和陕西近十年增产边界分歧为3.9亿吨、3.9亿吨、3.1亿吨和2.6亿吨,新疆和内蒙古的增量最大。近几年煤价高位、行业利润空间增大,疆煤发力昭彰,五年产量复合增速达到17.6%,外运量握续上升。除腹地外,疆煤的中枢销售区域为周边的甘肃、青海、宁夏等西北省份,并发射至西南多个省份及湖北、湖南等。新疆煤矿开采要求好,地质储量边界巨大,但运载要求是中枢制约要素。咱们以为,由于疆煤的运载半径受煤价变动影响,在煤价下落至低于含运价的疆煤成本时,其运载半径濒临收缩,对行业供应或能起到一定的缓冲和治愈的作用。从咫尺来看,2025年6月17日CCI新疆5,500能源煤坑口价为261元/吨,筹商运价后疆煤在西北省份仍有上风,但在四川地区疆煤坑口价加运脚已接近商场价,向部分西南或更远区域发运煤炭的经济性一经削弱。但是,前期的资源开发干预、区域经济税收和服务维稳等要素使煤企坐褥具有惯性,疆煤对寰宇煤炭供应的治愈作用可能是滞后的。

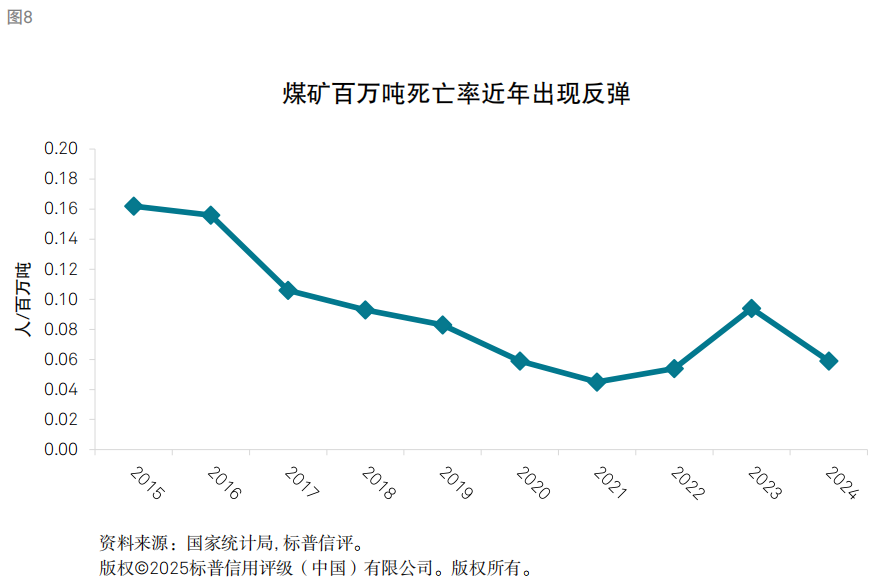

咱们以为,安监将握续组成煤炭供给的一个边缘制约要素。保供需求增多使得频年来产煤主力省份增产力度均较大,对煤矿安全坐褥造成较大的挑战。跟着坐褥时刻和智能化水平的教诲,我国煤矿百万吨物化率举座呈现下落趋势,但于2022年出现回升,2023年昭彰反弹至0.094东谈主/百万吨。山西省在2024年上半年自便增强安监责罚力度,当年煤炭产量在“三超”责罚下减量昭彰。咱们以为,跟着煤矿开采进度的加深,尤其关于一些东部、中部省份以及山西、陕西南部等矿龄较长的煤矿来讲,安全坐褥压力将会握续存在。

其他要素:地缘政事摩擦——对煤价存在扰动,但仍以行业供需为主导

咱们以为,地缘政事摩擦和民众油气价钱波动会对煤价造成扰动,但煤价仍举座受煤炭行业供需样式主导影响。煤炭与油气同属化石燃料,具有替代联系,价钱波动存在有关性,油气供需样式及价钱对煤炭行业的影响通过供需传导等要素障碍达成。中国看成民众最大的煤炭坐褥与消费国,自产煤炭占表不雅消费量约90%,自供水平高,煤价举座受国内煤炭供需地方主导,但海外商场的边缘变化仍领略过入口和替代需求等影响国内价钱。咱们以俄乌冲突看成典型案例进行分析,并进一步探讨伊以冲突对煤炭行业的潜在传导旅途与影响互异。

俄乌冲突

冲突前,民众能源供需已处于“紧均衡”状态。民众层面,疫情后需求复苏,但供应受投资不及、顶点天气及地缘摩擦制约,油气、煤炭库存处于低位,价钱联动攀升。国内方面,2021年电力需求激增重复水电出力不及,结构性缺电问题凸起,驱使能源煤价飙升。俄乌冲突的爆发则进一步加重了对能源供应链的扰动,欧洲禁运俄煤、重启煤电、煤炭需求国加大从其他渠谈采购力度等要素推高海外煤价,从而昭彰影响中国入口成本及原土价钱。

伊以冲突的互异性与潜在影响

咱们以为,面前商场环境与俄乌冲突时期存在较为昭彰的不同。最初,咫尺国内煤炭供需样式较为宽松,2025年1-5月,寰宇原煤产量累计同比增长6%,电厂库存饱和,商场价钱本年以来较快速回落。此外,俄罗斯同为石油和煤炭的主要出口国,对民众煤炭供应亦有径直影响,伊朗主要为石油出口国,对煤炭径直供给的影响相对有限。咱们以为,若冲突升级或时辰趋于长期导致油价握续高潮,可能会使能源、煤化工等煤炭需求上升,从而影响国内煤炭价钱,重复夏日阶段性用电岑岭,煤价可能会出现反弹,但受制于举座宽松样式,上行空间或相对有限。

煤企财务压力如何?

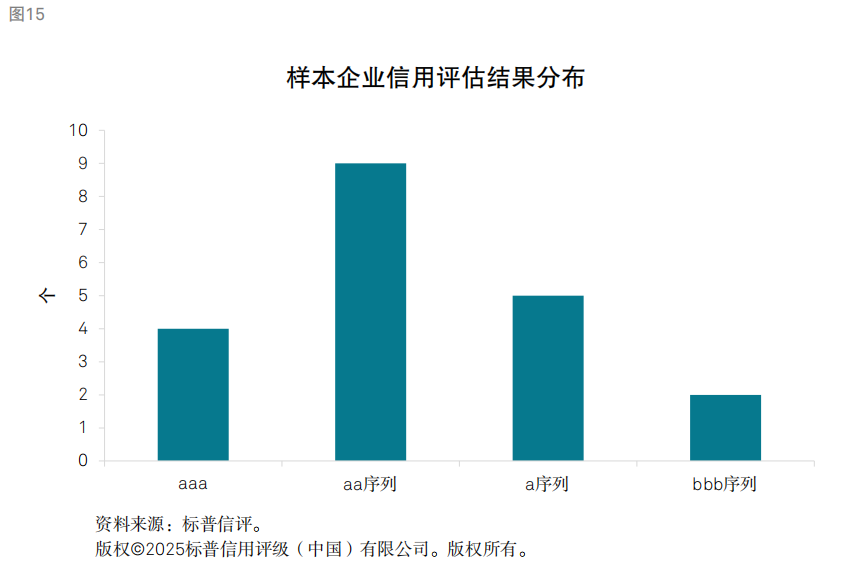

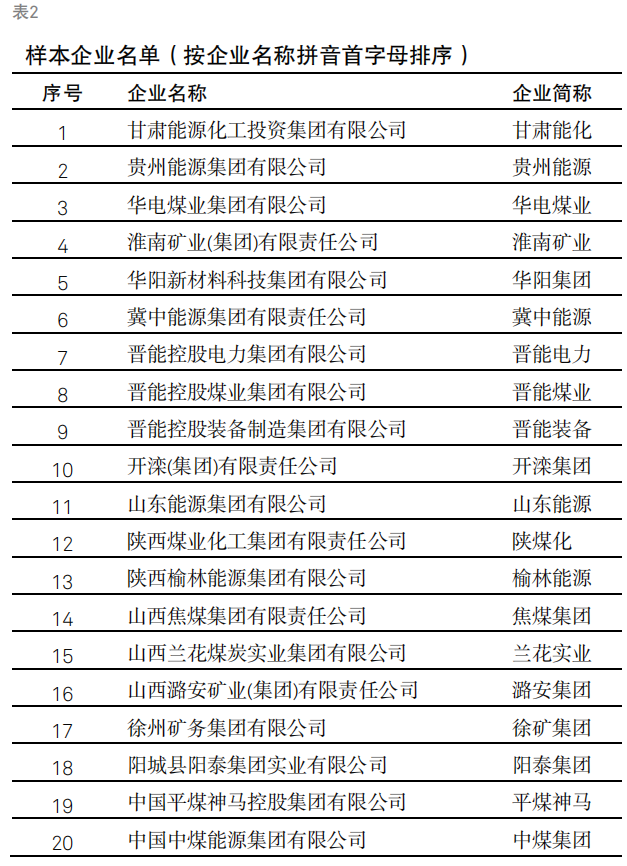

咱们遴荐了20家发债煤炭样本企业(具体清单请见附件),对行业财务杠杆变动趋势、债务边界变化、债务专揽、企业杠杆明锐进度和承压情况、流动性景色等进行探究。

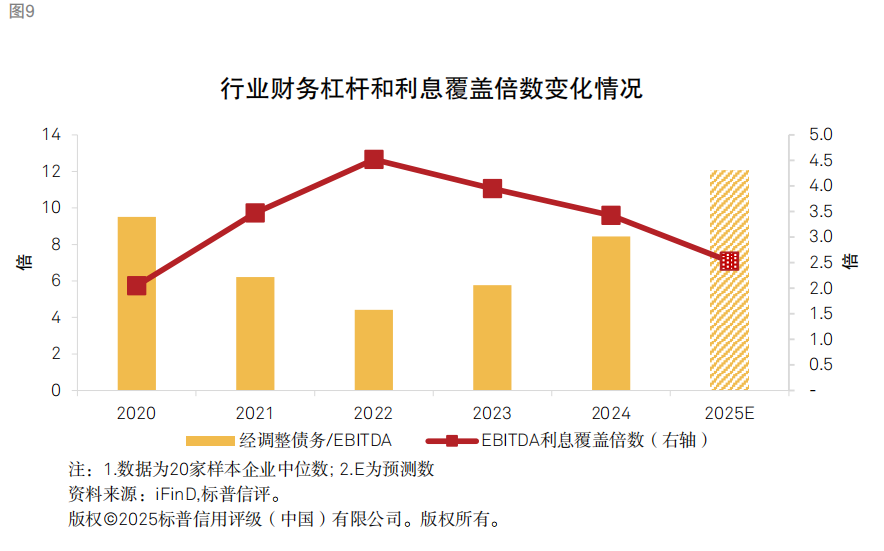

行业财务杠杆将进一步推高

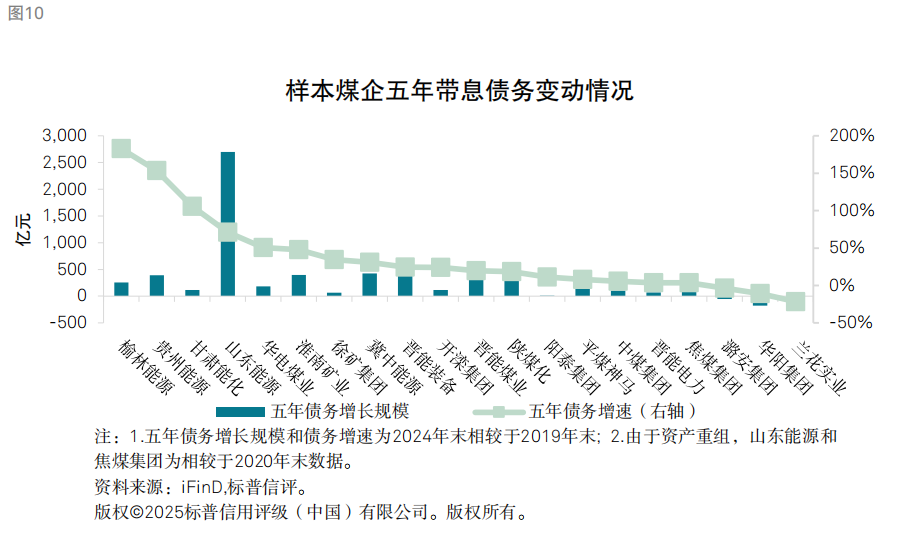

咱们瞻望,陪同行业利润的回落,2025年样本煤企经调整债务/EBITDA中位数将卓著10倍,处于偏高区间。咱们不雅察到,多量煤炭样本企业在本轮景气周期中膨大送还务边界,仅有少数保握踏实或进行送还务削减,行业债务边界举座仍呈现集中态势。天然煤炭企业在频年也留存了一定量的在手资金,但债务边界的上升仍使得煤企财务杠杆在濒临周期波动时变得愈加明锐。由于债务背负普遍偏重,煤炭行业财务杠杆高于多量工商企业行业。资格几年的景气周期,以经调整总债务/EBITDA掂量的样本煤企财务杠杆在2021-2023年间有较昭彰回落,但这种回落更多是由于EBITDA的改善推动,债务边界反而仍在膨大,因此跟着煤价的下落,样本煤企2024年杠杆水平已出现昭彰回升,但多量样本煤企EBITDA仍能保握对利息支拨的掩盖。

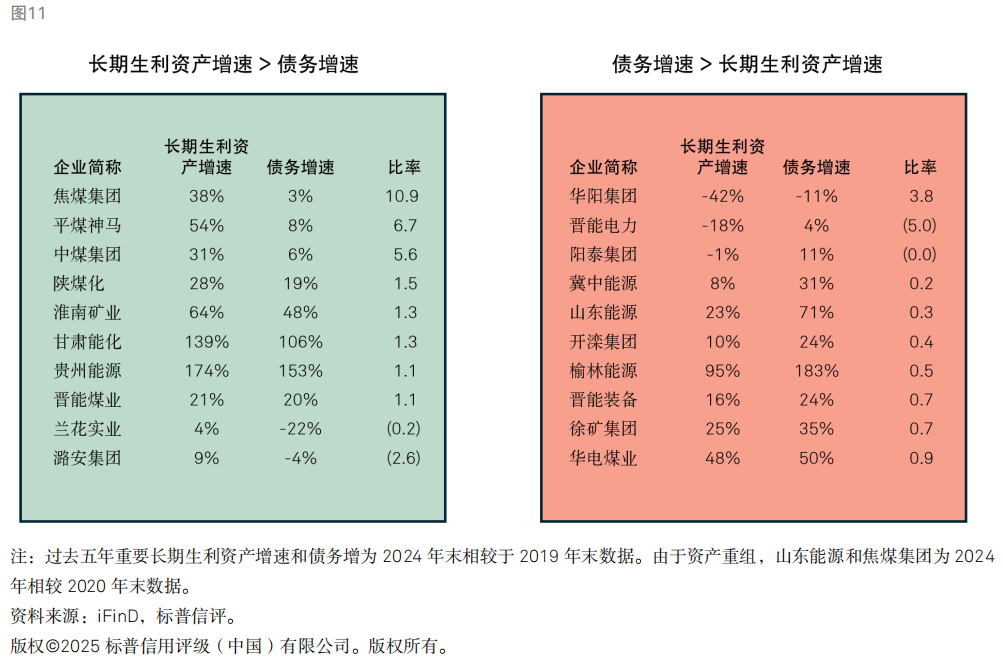

债务带动长期生利钞票增出息度不一,影响企业长期竞争上风

咱们不雅察到,样本煤企债务的变化对迫切长期生利钞票增长的孝敬成果存在较昭彰互异。由于煤炭企业改日收益的达成主如果通过对煤矿资源的握续取得和开发,其他主营业务经常还包括煤化工和电力等,这些普遍也属于重钞票业务,是以煤企中枢的长期生利钞票主要以采探矿权、机器拓荒、房屋及建筑物、地皮资源等方式存在。因此,咱们此处将企业的固定钞票、在建工程、无形钞票和使用权钞票界说为迫切长期生利钞票。

下图展示了样本煤企往时五年迫切长期生利钞票增速和债务增速,以及二者的比值。绿色框中的企业往时五年长期生利钞票增速大于债务增速,标明其用债务撬动长期生利钞票的成果更高。其中,焦煤集团、平煤神马和中煤集团在往时五年债务边界小幅增长,但长期生利钞票增幅卓著30%,兰花实业和潞安集团在往时五年债务边界下落,而长期生利钞票边界却有所上升,咱们以为这些企业的钞票债务结构有所改善。红色框中的企业往时五年债务膨大增速大于长期生利钞票增速,标明这些企业将债务专揽于提高长期生利钞票的成果较低,其中华阳集团天然债务边界下落,但长期生利钞票降幅愈加权贵,晋能电力和阳泰集团债务边界有所增多,而长期生利钞票反而减少,山东能源、开滦集团和冀中能源长期生利钞票增速/债务增速比值小于0.5。

举座上,未带来长期生利钞票增长的债务,更多的专揽于了货币资金储备、金融钞票、营运成本等短期钞票,或增多股权投资等边界。咱们以为,货币资金和短期投资边界的增多成心于企业的流动性储备,但也可能评释企业新增和开发长期资源的智力濒临不及。部分企业钞票债务结构的变化也受钞票重组要素影响,如山西省属煤企。咱们不雅察到,山西省属煤企在本轮国企更动的钞票重组进程中,资源和债务资格了从头分拨,焦煤集团和潞安集团在钞票重组置换后债务边界变动不大,而长期生利钞票边界却得到了执行,钞票债务结构得到了一定的改善,而晋能控股集团三家煤企和华阳集团的钞票债务结构不同进度的有所恶化,其中华阳集团的长期生利钞票下落幅度最大。

煤企财务杠杆情景分析:高欠债煤企或权贵承压

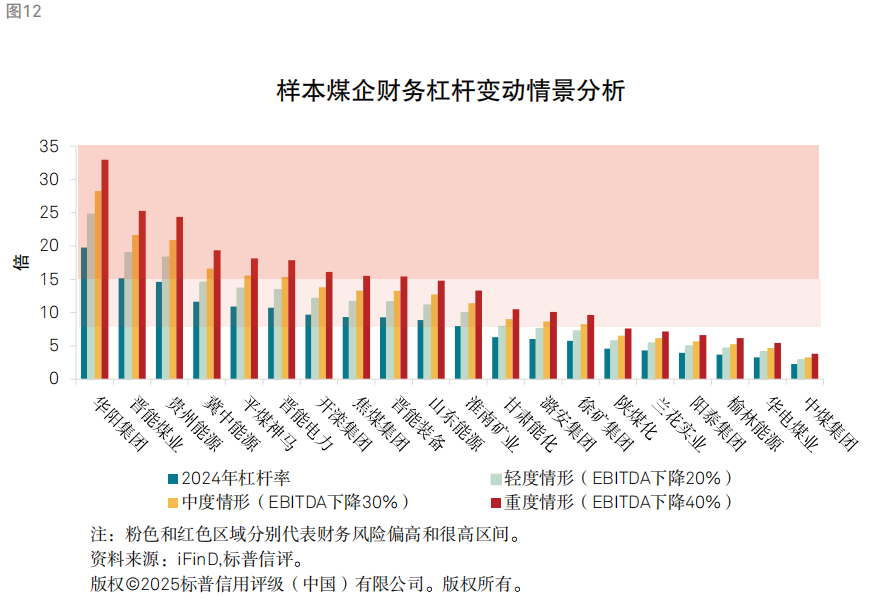

煤价下落带来最直不雅的影响是企业利润和现款流的收缩,阁下2025年一季度末,煤炭开采和洗选业利润总和累计同比下落47.7%,样本企业共计利润总和同比下落26.3%。咱们遴荐轻度、中度、重度三种假定情形,即EBITDA分歧下落20%、30%和40%来对样本煤企进行情景分析,以探究煤炭企业以“经调整总债务/EBITDA”掂量的杠杆率的变化和压力情况。

咱们以为,面对意见现款流的下滑,部分高欠债煤企的杠杆或昭彰抬升,财务压力将会权贵增强。阁下2024年末,11家样本企业财务杠杆水平接近或处于偏高区间,其中华阳集团、晋能煤业和贵州能源已接近和处于很高水平。在轻度情形下,冀中能源的财务杠杆水平也会接近很高水平。在中度情形下,晋能电力和平煤神马的财务杠杆水平会达到很高水平。在重度情形下,开滦集团、焦煤集团、晋能装备和山东能源财务杠杆会接近或达到很高区间,且多量样本企业财务杠杆将会处在偏高或以上区间,此时样本企业杠杆率的中位数已接近2015年,即供给侧更动前夜水平。

举座而言,山西、贵州、河北和河南省属煤企由于债务背负偏重,财务杠杆统共值处于行业高位,且杠杆变动对现款流波动的明锐性高。而样本企业中,中煤集团的杠杆率在上述EBITDA波动情形中仍能保握在低水平,财务韧性最强;华电煤业和榆林能源的杠杆率不详在较低范围内波动,财务风险也较低。从变化的角度,咱们不雅察到受债务管控和利润集中的影响,陕煤化、中煤集团、华电煤业和兰花实业的财务韧性较供给侧更动前具有较为本色性的改善,潞安集团受钞票重组影响,成本结构也有所好转。

天然意见现款流的收缩使得煤炭样本企业财务杠杆濒临权贵波动,但大部分样本企业在EBITDA下落20%-40%时仍能保握对利息的掩盖,仅华阳集团、晋能煤业和冀中能源在EBITDA下落重度情形下利息掩盖倍数低于1倍。咱们以为,较低的利率商场环境成心于煤炭企业保握EBITDA对利息的掩盖。

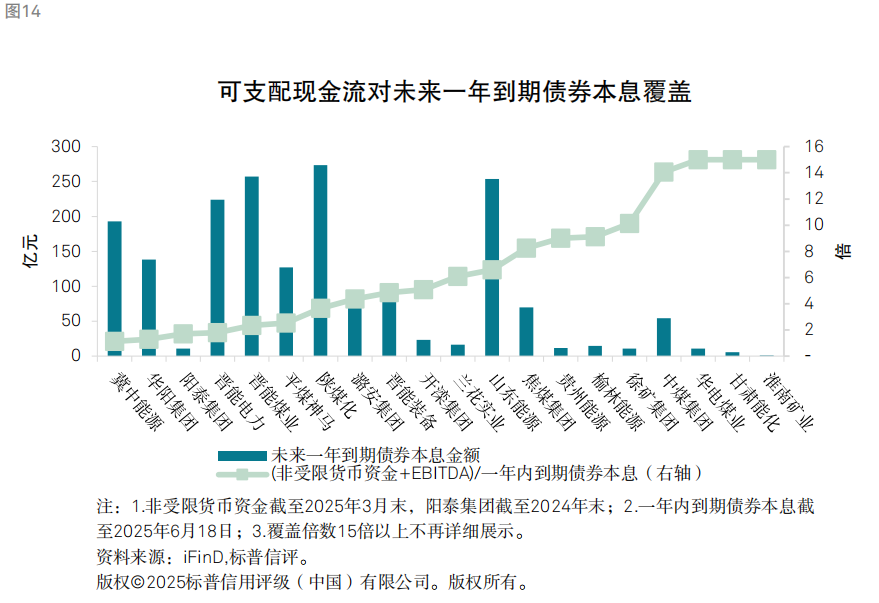

多量煤企流动性风险可控,但警惕周期下行的弱化趋势

咱们以为,由于资格了较长的行业景气周期,多量煤炭企业在手货币资金较为饱和,现阶段流动性风险可控,但跟着周期下行,流动性景色或濒临弱化。咫尺,煤炭发债企业仍以国有企业居多,咱们以为国有企业在金融机构融资方面相对具有更高的踏实性,企业的再融资压力更多体咫尺公开商场债券,因为这部分资金较易受到商场波动、投资者面孔等要素的影响。咱们测算了样本企业非受限货币资金和EBITDA对一年内到期债券本息的掩盖情况,多量样本企业不错卓著1倍,冀中能源和华阳集团处于1倍近邻。咱们以为,从咫尺来看天然样本企业在手资金较为饱和,举座流动性风险相对可控,但在行业下行进程中煤炭企业或将缓缓破钞在手资金亦或寻求更多债务融资,流动性水平或将下落,仍需对企业流动性景色保握眷注。若煤炭价钱大幅回落,融资环境收紧,部分企业的信用质料可能将从头变得脆弱。

附录

本论说不组成评级举止。

]article_adlist-->分析师:

本论说不组成评级举止。

]article_adlist-->分析师:焦迪,北京;

Di.Jiao@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

]article_adlist-->点击小门径卡片,取得辩论文献 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP